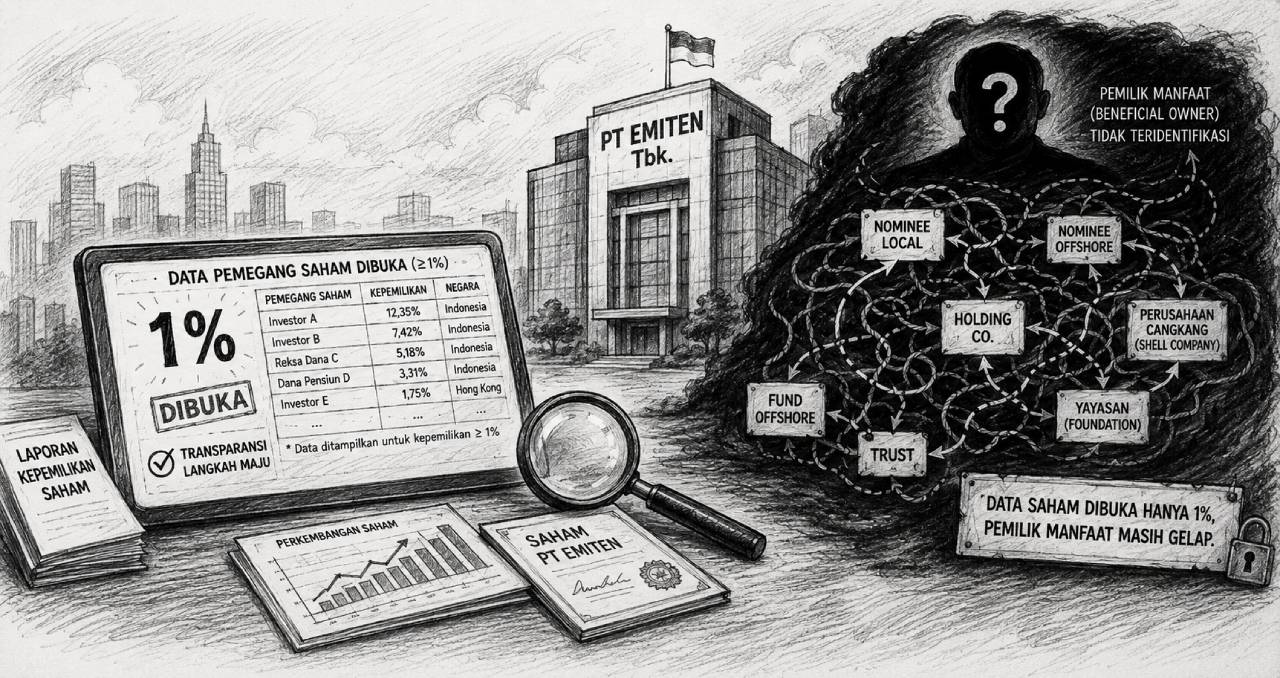

Jakarta, 22 Mei 2026 – Bursa Efek Indonesia mulai membuka data pemegang saham emiten di atas 1% setelah MSCI menyoroti transparansi kepemilikan dan kualitas free float saham Indonesia. Data baru itu membuka lapisan kepemilikan yang selama ini sulit dilihat publik. Namun, data tersebut belum menjawab pertanyaan yang lebih menentukan: siapa sebenarnya pemilik manfaat akhir di balik saham emiten?

Transparency International Indonesia menilai pembukaan data pemegang saham di atas 1 % merupakan kemajuan penting bagi pasar modal Indonesia. Data tersebut memungkinkan publik membaca lapisan pemegang saham minoritas signifikan pada rentang 1–5 %, yang sebelumnya tidak terlihat secara sistematis ketika perhatian lebih banyak tertuju pada pemegang saham di atas 5 %.

Namun, keterbukaan itu belum cukup untuk menjawab persoalan pengendalian akhir. Data pasar modal pada dasarnya menunjukkan siapa yang tercatat sebagai pemegang saham. Dalam banyak kasus, pihak yang tercatat atau legal owner belum tentu sama dengan pihak yang mengendalikan atau menikmati manfaat ekonomi dari saham tersebut.

“Data 1 % membuka pintu, tetapi belum sampai ke ruang terdalam kepemilikan. Yang perlu ditelusuri bukan hanya siapa yang tercatat, melainkan siapa yang mengendalikan dan menikmati manfaat ekonominya,” kata Lalu Hendri Bagus, Peneliti Transparency International Indonesia.

Kepemilikan saham dapat tercatat atas nama individu, perusahaan, perusahaan efek, institusi keuangan, reksa dana, nominee, perusahaan keluarga, atau entitas lintas yurisdiksi. Dalam struktur semacam itu, nama yang muncul dalam data BEI dan KSEI bisa saja baru menunjukkan lapisan depan dari kepemilikan, bukan pengendali akhirnya.

Dalam kajiannya TI Indonesia, menyebut masalah ini sebagai kesenjangan antara legal ownership dan beneficial ownership. Data KSEI penting untuk membaca kepemilikan formal di pasar modal, tetapi belum otomatis mengungkap individu yang menjadi pemilik manfaat akhir, terutama jika kepemilikan dilakukan melalui entitas perantara atau struktur berlapis.

Indonesia sebenarnya telah memiliki kerangka hukum mengenai pemilik manfaat melalui Peraturan Presiden Nomor 13 Tahun 2018. Kerangka ini kemudian diperkuat dari sisi verifikasi dan pengawasan melalui Peraturan Menteri Hukum Nomor 2 Tahun 2025.

Namun, penguatan regulasi tersebut belum sepenuhnya menjembatani kebutuhan transparansi di pasar modal. Data pemilik manfaat berada dalam rezim Administrasi Hukum Umum di Kementerian Hukum. Sementara data kepemilikan efek berada dalam rezim pasar modal melalui KSEI, BEI, dan OJK. Dua sistem ini belum terhubung secara operasional.

Akibatnya, nama pemegang saham yang muncul dalam data BEI dan KSEI belum otomatis dapat ditelusuri ke data pemilik manfaat di AHU. Sebaliknya, informasi pemilik manfaat korporasi di AHU juga belum secara sistematis dapat digunakan untuk membaca struktur pengendalian emiten di pasar modal.

“Masalahnya bukan Indonesia tidak punya aturan pemilik manfaat. Aturannya sudah ada. Masalahnya, data pemilik manfaat belum terhubung dengan data pasar modal. Akibatnya, publik bisa melihat nama pemegang saham, tetapi belum tentu bisa mengetahui siapa pemilik manfaat akhirnya,” ujar Lalu Hendri.

Keterpisahan ini menciptakan blind spot dalam pengawasan kepemilikan saham. Pasar modal dapat menunjukkan pemegang saham tercatat. AHU menyimpan informasi pemilik manfaat korporasi. Namun, tanpa integrasi, regulator dan publik tetap sulit menelusuri struktur kepemilikan berlapis, terutama jika melibatkan perusahaan perantara, nominee, perusahaan keluarga, atau entitas di yurisdiksi berisiko tinggi.

Celah tersebut menjadi lebih penting ketika kepemilikan saham emiten beririsan dengan politically exposed persons atau PEPs. Kelompok ini mencakup pejabat publik aktif, mantan pejabat, keluarga dekat, serta pihak yang memiliki hubungan bisnis atau kepentingan bersama dengan pejabat publik.

Keberadaan PEPs dalam struktur kepemilikan emiten tidak otomatis menunjukkan pelanggaran hukum. Namun, kondisi itu menjadi sinyal risiko yang perlu diuji lebih lanjut, terutama jika emiten bergerak di sektor yang dipengaruhi kebijakan negara, perizinan, konsesi, proyek pemerintah, atau keputusan regulator.

Data pemegang saham di atas 1 % dapat menjadi alat deteksi dini untuk membaca risiko tersebut. Nama pemegang saham dapat ditelusuri melalui sumber terbuka, riwayat jabatan publik, hubungan keluarga, afiliasi bisnis, dan keterkaitan dengan sektor yang diatur negara. Hasilnya tetap harus diperlakukan sebagai indikasi awal, bukan kesimpulan hukum.

Untuk PEPs domestik, terutama pejabat publik aktif, Laporan Harta Kekayaan Penyelenggara Negara atau LHKPN menjadi instrumen penting untuk menguji transparansi kepemilikan surat berharga. Jika pejabat publik tercatat sebagai pemegang saham atau menjadi pemilik manfaat akhir dari suatu emiten, informasi tersebut semestinya dapat dibaca lebih rinci dalam LHKPN.

Saat ini, pengumuman LHKPN masih menampilkan surat berharga dalam bentuk nilai agregat. Publik dapat mengetahui total nilai surat berharga seorang pejabat, tetapi tidak dapat melihat secara rinci saham apa yang dimiliki, di emiten mana, berapa jumlahnya, berapa nilai perolehannya, serta apakah kepemilikan itu langsung atau melalui struktur lain.

“Untuk PEPs domestik, terutama pejabat aktif, kepemilikan surat berharga seharusnya tidak berhenti sebagai angka agregat dalam LHKPN. Ke depan, LHKPN perlu memuat rincian yang memungkinkan publik memeriksa saham apa yang dimiliki, di emiten mana, dan apakah ada potensi benturan kepentingan dengan jabatan publiknya,” kata Lalu Hendri.

Keterbatasan itu membuat data pasar modal dan LHKPN belum dapat saling menguji secara memadai. Data BEI dan KSEI dapat menunjukkan nama pemegang saham serta %tase kepemilikan. Data pemilik manfaat seharusnya menunjukkan pengendali akhir. LHKPN menunjukkan kekayaan penyelenggara negara. Ketiganya bekerja dalam rezim berbeda, padahal akan bertemu ketika kepemilikan saham beririsan dengan pejabat publik.

Sebagai contoh kebutuhan verifikasi, kajian TI Indonesia menemukan pejabat publik aktif yang tercatat sebagai pemegang saham emiten. Maruarar Sirait tercatat sebagai pemegang saham di sejumlah emiten, antara lain BOLA, CARS, COCO, dan TRIM. Sakti Wahyu Trenggono tercatat sebagai pemegang saham MDKA. Temuan ini bukan pernyataan pelanggaran, melainkan menunjukkan pentingnya data pasar modal, pemilik manfaat, dan LHKPN dapat saling dibaca.

TI Indonesia menilai reformasi pasca-sorotan MSCI tidak cukup berhenti pada pembukaan data pemegang saham di atas 1 %. Pemerintah perlu memastikan regulasi pemilik manfaat tidak hanya menjadi instrumen administrasi korporasi, tetapi juga dapat dipakai untuk memperkuat integritas pasar modal.

Karena itu, TI Indonesia mendorong OJK, BEI, KSEI, Kementerian Hukum, KPK, dan PPATK menyusun peta jalan integrasi data kepemilikan saham, pemilik manfaat, dan LHKPN. Integrasi ini perlu mencakup pertukaran data antarotoritas, verifikasi pemilik manfaat lintas sektor, penandaan risiko PEPs, serta pembaruan format pengumuman LHKPN agar kepemilikan saham pejabat publik tidak hanya tampil sebagai angka agregat.

“Kalau data pasar modal makin terbuka, sistem pemilik manfaat juga harus bisa menjawab siapa pengendali akhirnya. Dan ketika pengendali atau pemegang saham itu adalah pejabat publik, LHKPN harus cukup rinci untuk memeriksa potensi benturan kepentingannya,” ujar Lalu Hendri.

Tanpa integrasi itu, transparansi 1 % hanya membuka nama di permukaan, sementara pengendali akhir dan potensi benturan kepentingan tetap sulit diuji publik.

Download file presentasi di sini

Download laporan lengkap di sini

Narahubung Media:

Transparency International Indonesia

Email: lbagus@ti.or.id